В Налоговом Кодексе КР частью 6 статьи 92 предусмотрены сроки предоставления декларации для налогоплательщиков:

для организации (юридических лиц)- до 1 марта года, следующего за отчетным годом;

2) для физических лиц (в том числе индивидуальных предпринимателей) - до 1 апреля года, следующего за отчетным годом.

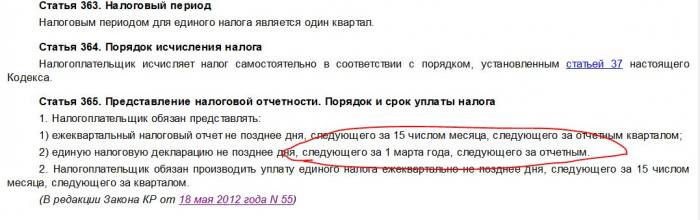

Однако, в пункте 2 части 1 статьи 365 НК КР предусмотрено, что налогоплательщик , применяющий упрощенную систему налогообложения на основе единого налога (Прим.: как юр. лицо, так и ИП), обязан представлять ЕНД не позднее дня, следующего за 1 марта года, следующего за отчетным (прим.: - 2 марта).

Налоговая служба в информационных материалах и календарях не указывает сроки, предусмотренные ст. 365 НК КР, что говорит о ее неприменимости и неактуальности на практике.

Но данная коллизия теоретически может быть инструментом для применения санкций в отношении определенных налогоплательщиков и возможно даже для коррупции.

К примеру, ссылаясь на 365 статью могут быть применены санкции для ИП, уплачивающих единый налог, которые не сдадут ЕНД до 2 марта включительно. Ну или возникнут коррупционные риски, когда стороны попробуют решить “неофициально”.

Рекомендация: из нескольких вариантов разрешения коллизии рекомендуется исключить норму по срокам подачи ЕНД, предусмотренные в статье 365 НК КР.