Для начала я хотел бы провести некоторую аллегорию по отношению к ситуации с внедрением ипотечных ценных бумаг в Кыргызстане, чтобы объяснить нашим читателям, почему я использую слово «съедобны» к ипотечным ценным бумагам.

Представьте себе такую картину. Одна крупная кондитерская фабрика в Кыргызстане решила начать производство круассанов, т.е., популярных во всем мире французских слоенных булочек в виде рогаликов на завтрак, а также для званных обедов и ужинов. Эта фабрика приготовила эти круассаны по всем требованиям и технологиям ГОСТа и ХАССП, действующих в Кыргызстане. Ингредиенты те же самые, которые используются во всем мире – это мука высшего сорта, масло сливочное, дрожжи, соль, сахар по вкусу и т.п. Иначе говоря, ингредиенты все сертифицированные, прошедшие все возможные инстанции для их использования в Кыргызстане. Для продажи круассанов фабрика получила все необходимые разрешительные документы и сертификаты из соответствующих государственных органов. Эта фабрика рассчитывает, что их круассаны будут востребованы ресторанами и кафе, крупными оптовыми супермаркетами, розничной торговлей, отелями и даже отдельными потребителями, как это принято во всем мире. Фабрика проводит обширную рекламную акцию и даже снижает цены на круассаны по сравнению с аналогичной хлебо-булочной продукцией, производимыми другими крупными кондитерскими фабриками. Начинаются переговоры с крупной сетью супермакетов на поставку круассанов их магазинам. Но представители супермаркетов говорят, что не знают такой продукции как круассаны, хотя и слышали о них, поэтому им привычнее закупать кыргызские боорсоки, булочки, самсы и лепешки для своих потребителей. Руководство фабрики начинает также вести переговоры с крупными ресторанами и кафе. Но и они сомневаются в их качестве и надежности, поскольку Ассоциация потребителей и надзора за хлебо-булочными изделиями не ввела их в список вкусных булочек, аргументируя тем, что они еще себя не показали на рынке и о них ничего неизвестно в Кыргызстане. И только несколько небольших кафе рискнули и закупили несколько партий круассанов, поскольку стараются расширить ассортимент хлебо-булочных изделий для своих клиентов. И их тактика правильная, потому что они будут первыми, кто купил эти круассаны и распробовал их вкус, поскольку во всем мире эти булочки самые популярные и отзывы потребителей о них самые положительные. В некоторых странах уже не мыслят свой завтрак без этих круассанов. Надеюсь, что и в Кыргызстане настанет время, когда эти круассаны станут неотъемлемой частью во время завтрака, обеда, ужина или тоев, как и наши традиционные боорсоки и булочки для наших самых привередливых потребителей.

Это аллегория, но я надеюсь, что читатели поняли суть той ситуации, которая складывается на рынке ценных бумаг в отношении ипотечных ценных бумаг.

Если бы Правительство КР и Национальный Банк КР включили ипотечные ценные бумаги в список высоколиквидных активов - это было бы рассмотрено потенциальным инвестором как еще одна важная положительная характеристика при осуществлении вложений в ипотечные ценные бумаги, а успешная реализация ипотечных ценных бумаг обеспечила бы дополнительное финансирование для Программы Правительства Кыргызской Республики «Доступное жилье 2015-2020» для всех категорий граждан, которые ждут своей очереди.

Закон КР «Об ипотечных ценных бумагах» был принят 7 июля 2016 года, все необходимые подзаконные акты приведены в соответствие с этим Законом и, первая эмиссия ипотечных ценных бумаг состоялась в июне этого года. Во всем мире основными покупателями и держателями ипотечных ценных бумаг являются пенсионные и социальные фонды, страховые компании, инвестиционные фонды, коммерческие банки и просто физические и юридические лица, стремящиеся вложить свои денежные средства в высоколиквидные ценные бумаги. Для любого инвестора очень важно, чтобы его вложения были надежно защищены законодательством страны, были высокодоходными и надежными источниками в своевременном получении дополнительной прибыли. В связи с чем, данная эмиссия ипотечных ценных бумаг на сумму 200 млн. сомов была подготовлена по всем требованиям Закона КР «Об ИЦБ» и в соответствии с рыночными условиями купонных ставок по ценным бумагам.

Обеспечены эти ценные бумаги на 120 % ипотечным покрытием, т.к., в их обеспечение включены ипотечные закладные по выданным банками-партнерами ипотечным кредитам в рамках Программы Правительства Кыргызской Республики «Доступное жилье 2015-2020». Это общемировая практика, и по ликвидности и надежности ипотечные ценные бумаги стоят на одном уровне с государственными ценными бумагами, поскольку полностью обеспечены ипотечным покрытием. Кроме этого, все залоги по выданным ипотечным кредитам застрахованы Государственной страховой организацией и другими страховыми компаниями. Поэтому во всех развитых странах ипотечные ценные бумаги являются одним из самых распространенных финансовых инструментов по привлечению долгосрочных инвесторов, гарантируя им стопроцентную возвратность и прибыль в размере оговоренных купонных ставок.

Здесь мне некоторые оппоненты могут возразить, что мировой финансовый кризис произошел из-за ипотечных ценных бумаг. Но я приведу официальный ответ Специальной комиссии Конгресса США, которая расследовала причины и последствия данного кризиса: «По заключению обнародованного в январе 2011 года итогового отчета созданной по решению президента США Барака Обамы специальной комиссии американского конгресса по расследованию причин кризиса 2008—2009 годов кризис спровоцировали следующие факторы: провалы в финансовом регулировании, нарушения в области корпоративного управления, которые привели к чрезмерным рискам; чрезмерно высокая задолженность домохозяйств; широкое распространение «экзотических» ценных бумаг (деривативов), рост нерегулируемой «теневой» банковской системы».

В этом отчете нет речи об ипотечных ценных бумагах, в нем говорится о так называемых «экзотических» или «синтетических» ценных бумагах (деривативах), которые искусственно были созданы на волне популярности в США и в мире ипотечных ценных бумаг (ИЦБ), обеспеченных ипотечным покрытием. В отличие от ИЦБ эти «синтетические» ценные бумаги были ничем не подкреплены, кроме рейтинговой оценки, в связи с чем, их держатели первыми и обанкротились. В то же время, ипотечные ценные бумаги с ипотечным покрытием устояли и выдержали натиск мирового финансового кризиса.

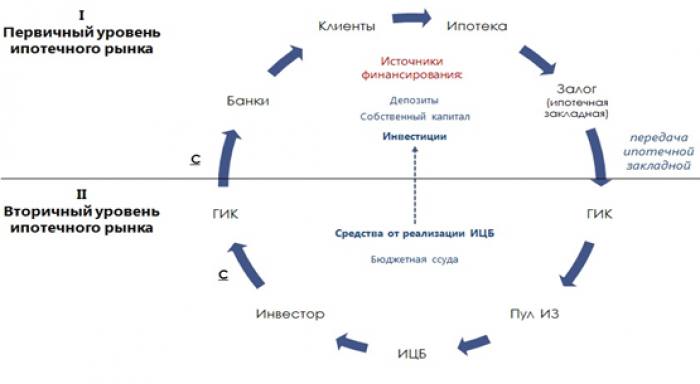

Например, доля финансовых ресурсов, поступивших за счет продажи ИЦБ Корейской жилищно-финансовой корпорацией составляет 52 % от всех средств, направленных на поддержку государственной программы по обеспечению доступным жильем социально-значимых слоев населения Южной Кореи. В эквиваленте эта сумма составляет 31 млрд. долларов США. В других развитых странах эти суммы также дают основание говорить о важной роли ИЦБ в привлечении дополнительных финансовых ресурсов для первичного рынка ипотеки и создают цикличность на этом рынке. (см. схема № 1)

Когда я участвовал в 8-й Глобальной конференции по жилищному финансированию, которая прошла в июне месяце в г.Вашингтон под эгидой Всемирного Банка, то меня удивило то, что участники конференции поднимали не вопросы финансирования государственных жилищных программ, а говорили о новых финансовых технологиях и инструментах охвата уязвимых слоев населения для обеспечения доступным жильем, об увеличении доли ипотечных ценных бумаг в портфеле институциональных инвесторов и т.п. Целая панельная сессия была посвящена обсуждению вопроса об изменениях в законодательстве развивающихся стран в сторону поддержки развития вторичного рынка ипотеки, т.е., секьюритизации ипотечных кредитов, поскольку в некоторых странах существуют определенные сдерживающие пропорции в структуре инвестиционного портфеля, а потенциальные инвесторы хотят законодательно увеличить долю ипотечных ценных бумаг по сравнению с другими ценными бумагами ввиду их надежности и обеспеченности.

Цель любого государства – это увеличение благосостояния населения своей страны и стратегия действенных мер в этом направлении должна быть построена на создании соответствующей законодательной базы и создании долгосрочных институтов, которые будут решать долгосрочные задачи. По большому, государственное управление должно перестраиваться с решения краткосрочных задач на решение долгосрочных задач, для чего и нужны современные государственные и частные институты/предприятия способные на стратегическом уровне аккумулировать долгосрочные ресурсы и правильно их размещать в долгосрочные активы. Одним из таких институтов в Кыргызстане стал ОАО «ГИК», который проводит секьюритизацию ипотечных кредитов и создает вторичный рынок ипотеки с помощью ИЦБ для привлечения долгосрочных инвесторов в сферу жилищного финансирования, в частности в ипотечное кредитование.