В Кыргызстане средняя процентная ставка в коммерческих банках за последние 10 лет колебалась на уровне 19-25% в национальной валюте, и 15%-20% в иностранной валюте. Это означает что приблизительно каждый доллар или сом вложенный коммерческими банками Кыргызстана должны удваиваться каждые 4-5 лет. Выражаясь иначе, долг населения и предприятий перед коммерческими банками должен удваиваться каждые 4-5 лет. И такой грубый подсчет подтверждается статистическими данными Национального банка КР.

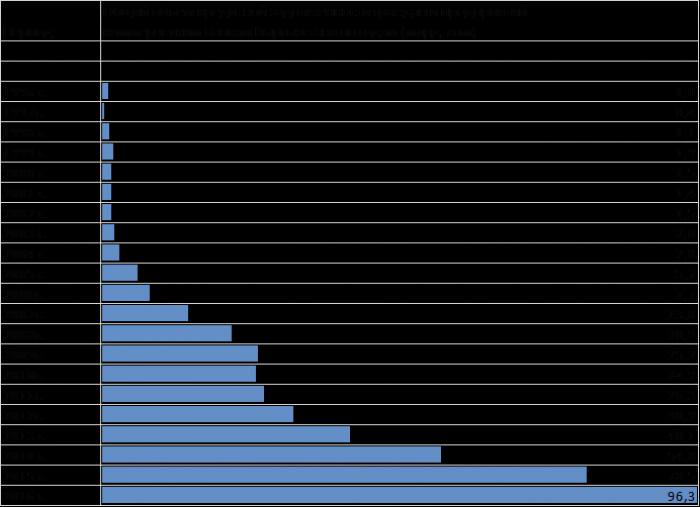

Объем кредитной задолженности населения и предприятий перед коммерческими банками в Кыргызстане 20 лет назад составлял всего 1 млрд сом, к началу 2016 года эта задолженность составила 96,3 млрд сом, то есть выросла в 96 раз. В среднем за 20 летний период, задолженность перед коммерческими банками удваивалась каждые 4.8 лет. За последние четыре года, начиная с 2012 года когда задолженность составляла всего 30 млрд. сом, этот показатель утроился составив 96,3 млрд к началу 2016 года.

Если долг народа перед коммерческими банками будет расти такими темпами, то уже к 2020 году долг должен преодолеть отметку в 200 млрд. сом. Страна должна будет отдавать банкам половину своего ВВП ежегодно.

Но всему есть свой предел, и предельную красную черту банковская система уже перешагнула. Дальше этой красной черты она вряд ли оторвется, ибо доход на душу населения в Кыргызстане не растет с такими же темпами как процентные доходы банков. Для сравнения если в 2012 году ВВП на душу населения Кыргызстана согласно данным МВФ составлял 1177 долларов США, то в 2016 году он составит 995 долларов США. То есть долги населения перед банками выросли за четыре года в 3 раза, а доход на душу населения наоборот сократился на 15%. Если такая тенденция будет продолжаться и дальше, то наступлению коллапса осталось недолго, максимум еще три года.

Банковская система Кыргызстана выжала все соки с экономики страны. Иными словами, эксплуатация банковской системой экономики страны достигла предельных значений. Дальше экономика не сможет поднять тяжесть долгового бремени.